〒125-0063 東京都葛飾区白鳥4ー1ー24 白鳥ダイヤモンドマンション1号館101号室

京成線お花茶屋駅から徒歩12分、京成線青砥駅から徒歩20分です。

それぞれの項目をクリックして下さい

※上記の流れ図において、以下4項目を「仕訳」と呼びます

・取引を「原因」と「結果」の2つの要素に分類

・各要素を勘定科目に記号化

・勘定項目の借方・貸方を決める

・仕訳帳記入

簿記上の取引とは、実際にお金を払ったり、商品が納品される等、財産が変動する場合のことを言います。したがって、契約後に金銭の支払があり、または、、商品の納品、サービスの提供があった時点で簿記上の『取引』として仕訳の対象となりますが、単に契約した時点では簿記上の『取引』に該当しないため契約時点では仕訳はしません。

簿記上の取引は、財産の変動があった時点です。財産の変動には理由があります。つまり、財産の変動という「結果」は何等かの「原因」によって起こるのです。たとえば、「電話代5,000円を現金で支払った」という取引を考えてみると、

①「電話代を支払う」=「電話代の発生」という原因 ②「現金で支払う」=「現金の減少」という結果

に分類できます。取引があった場合、このように「原因」と「結果」に分類します。

(その他の事例)

| 取 引 | 原 因 | 結 果 |

| ①電気代が普通預金から引き落とされた | 電気代の発生 | 普通預金の減少 |

| ②商品を掛仕入した | 商品仕入の発生 | 買掛金の増加 |

| ③買掛金を普通預金から支払った | 買掛金の減少 | 普通預金の減少 |

| ④商品を現金で売り上げた | 商品売上 | 現金の増加 |

| ⑤商品を掛で売り上げた | 商品売上 | 売掛金の増加 |

| ⑥売掛金が普通預金に入金された | 売掛金の減少 | 普通預金の増加 |

| ⑦パソコンを来月末払いで購入した | パソコンの購入 | 債務の増加 |

| ⑧上記⑦の代金を現金で支払った | 債務の減少 | 現金の減少 |

| ⑨銀行から借入をした。 | 債務の増加 | 普通預金の増加 |

| ⑩従業員に現金で貸し付けた。 | 債権の増加 | 現金の減少 |

資産・負債・資本・費用・収益の増減(または発生)を記録しておくための単位を勘定といい、それぞれの勘定につけられた名称を勘定科目といいます。

複式簿記のゴールは貸借対照表と損益決算書の作成です。簡単に言うと、『貸借対照表は財政状態、損益計算書は経営成績』を表します。どんなものかというと、

| 貸借対照表 | 損益計算書 | |||

| 資 産 | 負 債 | 費 用 | 収 益 | |

| 資 本 | ||||

勘定科目は、この資産・負債・資本・費用・収益の各グループに属するより具体的な単位の名称です。例示してみると、

| 貸借対照表の勘定科目 | 損益計算書の勘定科目 | |||

| 資産の勘定科目 | 負債の勘定科目 | 費用の勘定科目 | 収益の勘定科目 | |

| 現金、普通預金、 定期預金、有価証券、 売掛金、商品、材料、 貸付金、建物、備品、 土地など

| 借入金、買掛金、 未払金、預り金、 前受金など

| 仕入、給料、通信費、 水道光熱費、消耗品費、 事務用品費、地代家賃、 支払手数料、広告費、 支払利息など | 売上、役務収益、 受取手数料、 受取利息、 固定資産売却益など | |

| 資本の勘定科目 資本金など | ||||

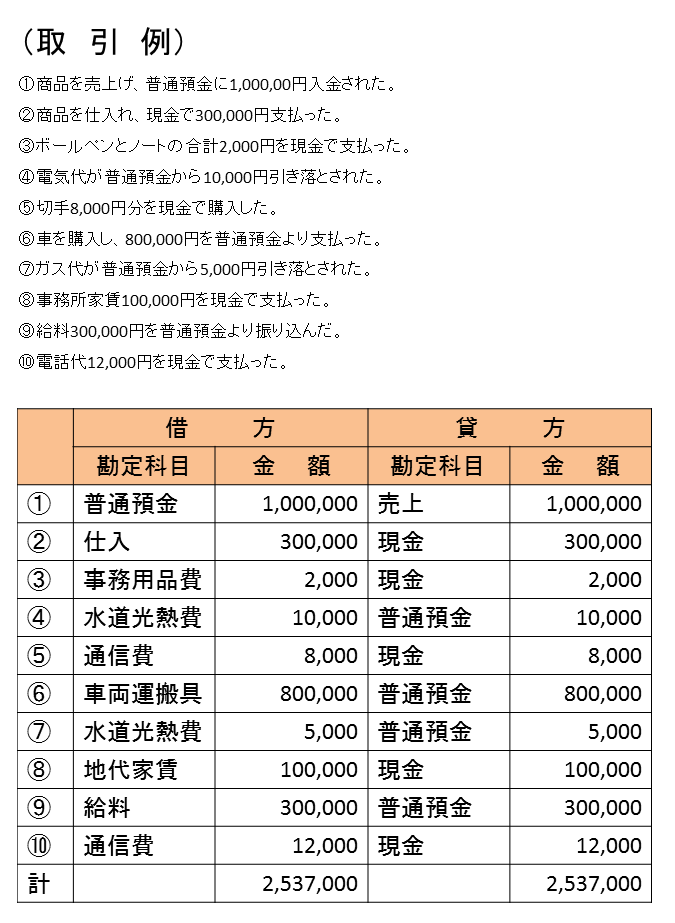

取引を2要素に分類して上記の勘定科目を選びます。例えば、「電話代を現金で支払った」の原因である「電話代」⇒『通信費』、結果である「現金」⇒『現金』となります。

| 貸借対照表の勘定科目 | 損益計算書の勘定科目 | |||

| 資産の勘定科目 | 負債の勘定科目 | 費用の勘定科目 | 収益の勘定科目 | |

| 現金、普通預金、 定期預金、有価証券、 売掛金、商品、材料、 貸付金、建物、備品、 土地など

| 借入金、買掛金、 未払金、預り金、 前受金など

| 仕入、給料、通信費、 水道光熱費、消耗品費、 事務用品費、地代家賃、 支払手数料、広告費、 支払利息など | 売上、役務収益、 受取手数料、 受取利息、 固定資産売却益など | |

| 資本の勘定科目 資本金など | ||||

勘定科目には定位置があります。上図の貸借対照表と損益計算書に記載した位置が定位置です。貸借対照表をみると資産は左に、負債と資本は右にあります。損益計算書をみると費用は左に、収益は右に位置しています。これが定位置です。複式簿記では左を『借方(かりかた)』、右を『貸方(かしかた)』と呼びます。『それぞれの勘定科目が増加した場合にはその定位置に、減少した場合には逆の位置になる』ことを覚えてください。

仕訳は次の8つの要素の組み合わせで表されます。

(借 方) (貸 方)

①資産の増加 ②資産の減少

③負債の減少 ④負債の増加

⑤資本の減少 ⑥資本の増加

⑦費用の発生 ⑧収益の発生

たとえば、「電話代を5,000円を現金で支払った」の原因である「電話代の発生」⇒「通信費」というの費用の発生なので上記⑦の(借方)に、結果である「現金の減少」⇒「現金」という資産の減少なので上記②の(借方)となります。勘定科目だけで仕訳を書いてみると、

(借 方) (貸 方)

通信費 5,000 現 金 5,000

これが仕訳です。

⇒次は仕訳帳記入

仕訳を頭の中で考えるようになったら、次は実際に取引を仕訳帳に記入してみましょう

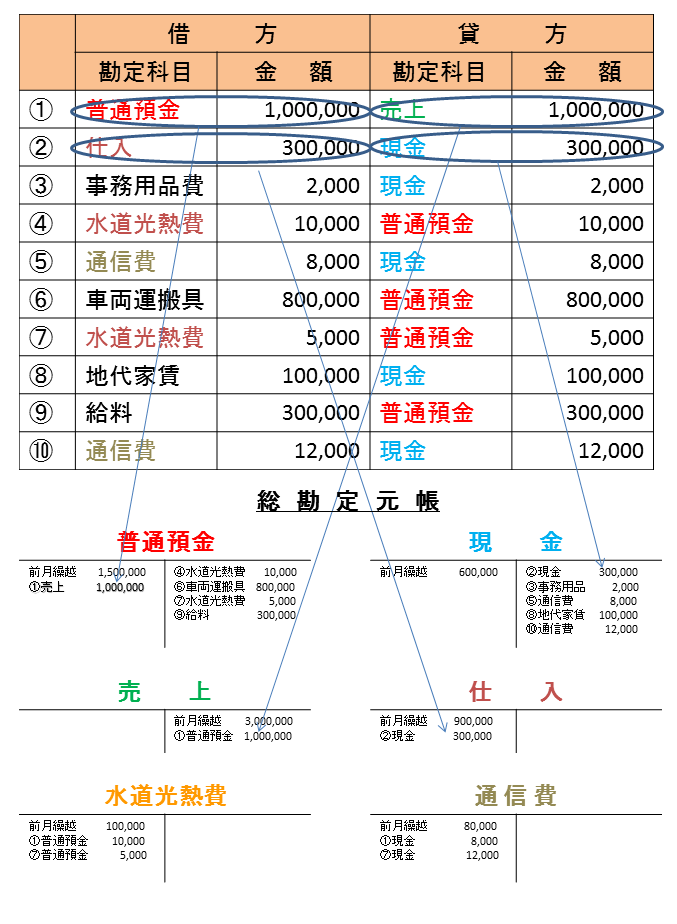

仕訳帳から元帳に転記という作業をします。普通預金の総勘定元帳を見ると、①の取引で仕訳帳上『普通預金』が借方にあるので、普通預金の総勘定元帳の借方側に金額1,000,000を転記し、合わせて仕訳帳上の相手勘定(①の取引の貸方『売上』)も記入する。

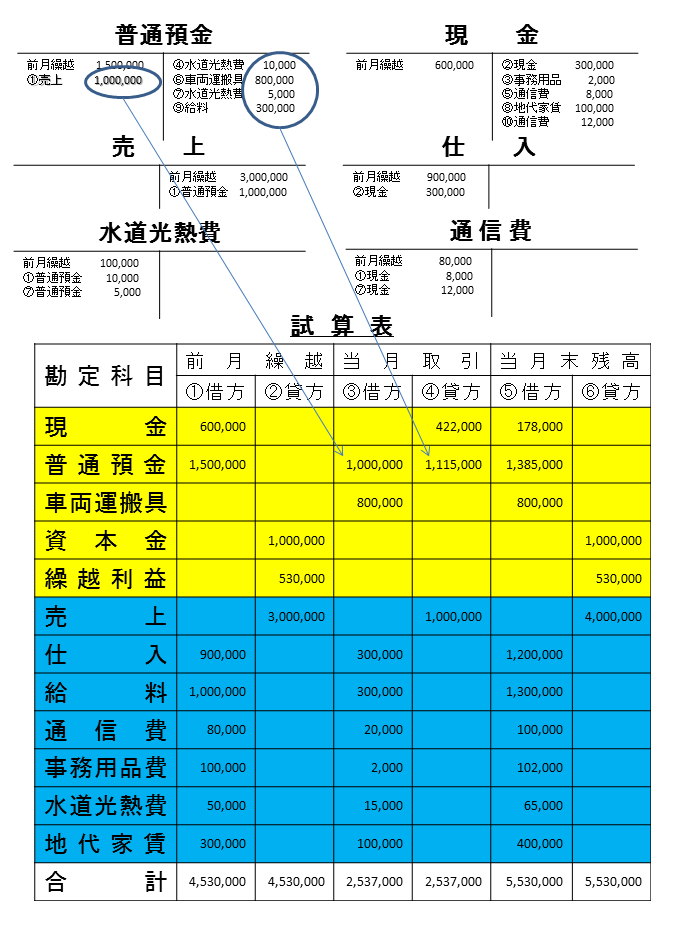

総勘定元帳への転記が漏れなく、かつ、正しく行われているかをチェックするために試算表という勘定科目の一覧表を作成します。この試算表を分解することにより貸借対照表(以下「B/S」という。)と損益計算書(以下「P/L」という。)が出来上がります下の試算表で言うと黄色の部分がB/Sになり、青色の部分がP/Lになります。分解したとき借方の合計と貸方の合計がB/SとP/L共に同額で一致しません。この一致しない金額が当期利益になります。

試算表の前月繰越欄は前月までの累計額が記載されています。下の普通預金の総勘定元帳の〇で囲った部分の合計額をそれぞれの勘定科目の当月取引欄に記入します。最後に当月末残高欄に記入します。記入の仕方は次の通りです(試算表上、上から2段目の数字で説明します)。

(1)借方項目(定位置が借方):① +③-④=⑤ ※⑤を当月末残高欄の借方へ記入

(2)貸方項目(定位置が貸方):② +④-③=⑥ ※⑥を当月末残高欄の貸方へ記入

お問合せ・ご相談はこちら

ご不明点やご相談などございましたら、

お電話または下記のお問合せフォームよりお気軽にお問合せください。

ご契約に関するご相談・お見積無料 !!!

※所長が不在の場合には、他の者が対応し連絡先などをお伺いします。その後ご希望の時間帯に所長本人からお電話させていただきます。また、仕事等の都合上、留守電につながる場合がございます。あらかじめご了承下さい。

成功のための確かなサポート

京成線お花茶屋駅から徒歩12分、京成線青砥駅から徒歩20分です。お気軽にお越しください。

電話やメールでのご相談・お問合せもお待ちしております。

ごあいさつ

永山孝男税理士事務所

住所

〒125-0063

東京都葛飾区白鳥4ー1ー24

白鳥ダイヤモンドマンション1号館101号室

アクセス

京成線お花茶屋駅から徒歩12分、京成線青砥駅から徒歩20分です。

主な業務地域

東京23区、千葉県松戸市・市川市・船橋市他、埼玉県三郷市・八潮市・吉川市・草加市他